CBDC en España: Innovación y Futuro de las Monedas Digitales de Bancos Centrales

Key Insights

- España lidera en Europa con proyectos piloto destacados en CBDC gracias a la colaboración entre empresas tecnológicas y el Banco de España.

- Beneficios tangibles para los usuarios incluyen transacciones más rápidas, seguras y una mayor inclusión financiera.

- Innovación constante mediante la tokenización de activos y el uso de inteligencia artificial para optimizar procesos financieros.

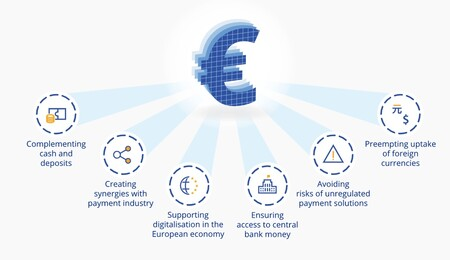

Introducción a las CBDC en España

La digitalización del dinero y los activos financieros en España está avanzando rápidamente gracias a la implicación directa de empresas tecnológicas, bancos y el propio Banco de España en proyectos piloto de CBDC en España y la tokenización de activos financieros. A continuación, se detallan los actores principales, casos de uso reales y cómo estas iniciativas aportan valor tangible a los usuarios.

Pilotos y Empresas Protagonistas en las CBDC en España

Diusframi y Kineox: Innovación en el Euro Digital

Diusframi, con más de 30 años de experiencia en medios de pago, y Kineox, especializada en inteligencia artificial aplicada a procesos de cobro, han sido seleccionadas por el Banco Central Europeo (BCE) para formar parte de la Plataforma de Innovación del proyecto del euro digital.

- Diusframi participa tanto como “Pionero” (testando la viabilidad técnica y operativa de pagos condicionados y la integración con interfaces del BCE) como “Visionario” (proponiendo nuevos casos de uso para la inclusión financiera digital y la prevención del fraude).

- Kineox aporta su experiencia en IA para optimizar procesos de cobro y mejorar la eficiencia y seguridad en los pagos digitales.

Monei: Pruebas Piloto del Euro Digital

La fintech española Monei ha sido elegida por el BCE para participar en el Pioneer Workstream, realizando pruebas de infraestructura y pagos condicionales con el euro digital en un entorno controlado. El objetivo es validar el funcionamiento técnico y la usabilidad de la CBDC en España para pagos cotidianos y empresariales, con pruebas que se extienden hasta mayo de 2025.

Minsait (Indra): Infraestructura Blockchain para el Banco de España

Minsait, parte del grupo Indra, colabora con el Banco de España en el desarrollo de pilotos de tokens digitales para el mercado financiero mayorista. Su papel es clave en la implantación de la infraestructura blockchain que permite representar activos y divisas de forma digital, aumentando la eficiencia y la seguridad de las operaciones financieras institucionales.

Bancos Españoles en Pruebas de Liquidación Mayorista

Entidades como Banco Sabadell, CaixaBank, Banco Cooperativo Español, Cecabank, Unicaja, Renta 4 Banco y sucursales de BNP Paribas, Société Générale y CACEIS Bank participan en los pilotos del BCE para la liquidación de transacciones mayoristas con CBDC en España y valores tokenizados. Estos proyectos exploran la interoperabilidad entre plataformas DLT y sistemas financieros tradicionales, facilitando pagos nacionales, liquidación de valores y transacciones interbancarias más rápidas y seguras.

Casos de Uso Reales y su Impacto en los Usuarios

Pagos Digitales Más Seguros y Eficientes

La colaboración de Diusframi y Kineox permitirá a los usuarios acceder a pagos digitales respaldados por el BCE, con mayor seguridad, trazabilidad y protección frente al fraude. El euro digital, al ser emitido por el banco central, garantiza estabilidad y acceso universal, incluso para personas sin cuenta bancaria.

Liquidación Instantánea y Reducción de Costes

Los pilotos de Minsait y los bancos españoles demuestran que la liquidación de bonos y valores en blockchain puede pasar de días a segundos, eliminando intermediarios y reduciendo costes operativos. Esto beneficia tanto a empresas como a pequeños inversores, que podrán acceder a productos financieros más eficientes y transparentes.

Acceso a Nuevos Productos Financieros y Mayor Inclusión

La tokenización de activos y la interoperabilidad entre plataformas permitirán a los usuarios acceder a bonos, fondos y otros instrumentos digitales de forma fraccionada y global, democratizando la inversión y facilitando la inclusión financiera, especialmente en colectivos tradicionalmente excluidos del sistema bancario.

Innovación y Servicios Personalizados

El uso de contratos inteligentes facilitará pagos condicionales, automatización de cobros y servicios financieros adaptados a las necesidades de empresas y particulares, mejorando la experiencia del usuario y abriendo la puerta a nuevos modelos de negocio.

Propuesta de Valor para el Usuario

- Transacciones más rápidas, seguras y económicas gracias a la digitalización y la eliminación de intermediarios.

- Acceso a productos financieros innovadores y a inversiones tokenizadas, incluso con pequeñas cantidades.

- Mayor transparencia y confianza, al estar respaldados por el BCE y el Banco de España.

- Inclusión financiera real, permitiendo que cualquier ciudadano pueda participar en la economía digital, incluso sin cuenta bancaria tradicional.

- Protección frente al fraude y facilidad de uso, con infraestructuras auditadas y servicios adaptados a las necesidades actuales.

Conclusión: El Futuro de las CBDC en España

España está a la vanguardia europea en la adopción de CBDC en España y activos digitales gracias a la colaboración de empresas como Diusframi, Kineox, Monei y Minsait, y la implicación de los principales bancos del país. Estas iniciativas no solo modernizan la infraestructura financiera, sino que aportan ventajas directas y tangibles a los usuarios: seguridad, eficiencia, inclusión y acceso a una nueva generación de servicios financieros digitales.

Para más información sobre las CBDC en España, visita Banco de España o explora nuestros otros artículos sobre tecnología financiera.